Blog: finance a reality srozumitelně

Články a novinky, které vám pomohou zorientovat se a růst

Po bitvě je každý generál: Co nás naučilo 30 let hypotečního trhu

„Kdybych tenkrát věděl to, co vím dnes, koupil bych několik bytů.“

Podobnou větu dnes slyšíme poměrně často. Jenže po bitvě je každý generál. Místo spekulací se pojďme podívat na tvrdá data posledních třiceti let českého hypotečního trhu.

Zaměřme se na čtyři základní ukazatele:

- průměrnou cenu bytu

- průměrnou mzdu

- průměrnou výši hypotéky

- úrokové sazby hypotečních úvěrů

Jak rostly ceny bytů

V roce 1995 byla průměrná cena bytu přibližně 500 000 Kč. V roce 2025 se pohybuje kolem 6 300 000 Kč. To znamená, že cena bytu vzrostla zhruba 12,6×. Při přepočtu na dlouhodobý průměr jde o růst přibližně 8,7 % ročně. Ceny nemovitostí tedy za poslední tři desetiletí výrazně rostly a staly se jedním z nejvýznamnějších aktiv domácností.

Jak rostly hypotéky

S růstem cen nemovitostí přirozeně rostla i výše hypotečních úvěrů.

V polovině devadesátých let se průměrná hypotéka pohybovala kolem 400 000 Kč.

Dnes je běžná hypotéka přibližně 4 miliony Kč. To znamená, že průměrná výše hypotéky vzrostla přibližně desetinásobně. Zároveň se výrazně zvýšila absolutní částka vlastních zdrojů, které musí kupující na pořízení nemovitosti mít.

Jak rostly mzdy

Důležitým kontextem je vývoj příjmů. V roce 1995 byla průměrná mzda přibližně 8 400 Kč měsíčně. Dnes je průměrná mzda zhruba 47 000 Kč. To znamená přibližně pětinásobný růst příjmů. Na první pohled by se tedy mohlo zdát, že růst cen nemovitostí je kompenzován růstem mezd. Realita je ale složitější.

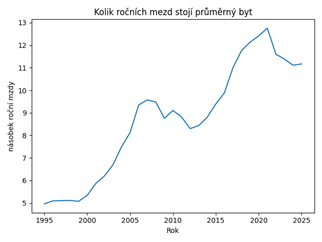

Dostupnost bydlení

Pokud porovnáme cenu bytu s ročním příjmem domácnosti, získáme mnohem zajímavější obrázek. V roce 1995 stál průměrný byt přibližně 5 ročních mezd. Dnes stojí průměrný byt přibližně 11 ročních mezd.

Jinými slovy – bydlení je dnes z pohledu příjmů zhruba dvakrát méně dostupné než před třiceti lety.

Vývoj úrokových sazeb

Často slýcháme, že dnešní hypotéky jsou drahé. Historie ale ukazuje trochu jiný obrázek.

V roce 1995 byla průměrná hypoteční sazba přibližně 13 %.

V roce 2025 se pohybovali kolem 4,19% – 4,99 %.

Za posledních třicet let se průměrná sazba hypoték pohybovala přibližně kolem 5 %.

Úrokové sazby tedy kolísají, ale dlouhodobě se poslední roky drží v relativně stabilním pásmu.

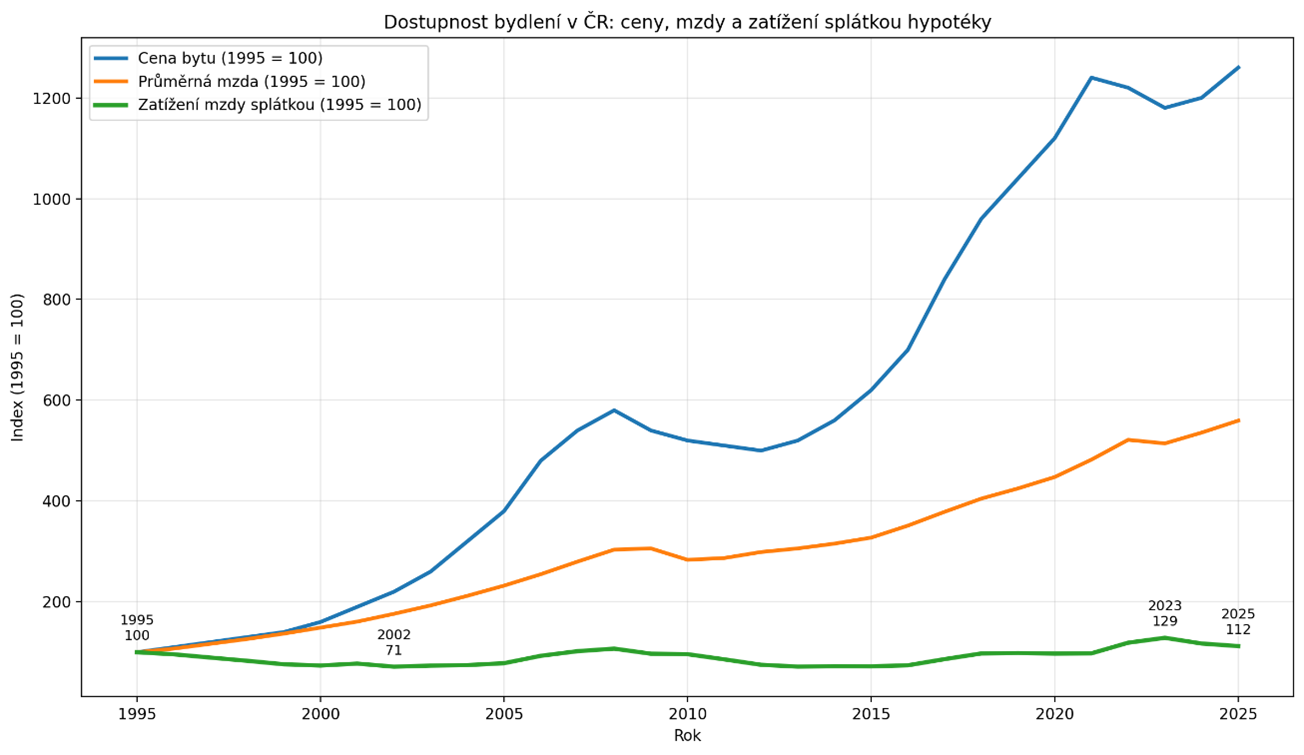

Co si z posledních 30 let odnést

Paradox roku 1995: Přestože byty byly "levné", hypotéky byly extrémně drahé a mzdy nízké. Splátka tehdy spolkla přes 50 % mzdy, což je velmi podobné dnešní situaci.

Zlatá éra (kolem roku 2015): Kombinace rozumných cen a rekordně nízkých úroků stlačila zátěž splátky na historické minimum (cca 34 % mzdy). To byla doba nejvyšší dostupnosti.

Dnešní realita (2025): Jsme v bodě, kdy se nůžky mezi růstem mezd a cen bytů rozevřely nejvíce v historii. I přes nižší úroky než v devadesátkách je dnes pořízení bydlení nejnáročnější za posledních 30 let, protože průměrná splátka hypotéky ukrajuje největší kus z průměrné výplaty (cca 55 %).

Historie českého hypotečního trhu ukazuje několik důležitých věcí.

- Nemovitosti dlouhodobě rostou na hodnotě. Za posledních třicet let vzrostla průměrná cena bytu více než dvanáctkrát.

- Úrokové sazby nejsou hlavním faktorem. Sazby se v čase mění, ale jejich vliv na dlouhodobé rozhodnutí o bydlení bývá často přeceňovaný.

- Největší riziko je čekání. Historie ukazuje, že lidé nejčastěji nelitují toho, že koupili nemovitost příliš brzy. Naopak litují toho, že ji nekoupili dříve. A právě proto dává smysl dívat se na věc nejen emocemi, ale především daty.

Po bitvě je každý generál. Důležité ale je, jak se rozhodujete dnes.

Ať už nad vlastním bydlením teprve přemýšlíte, nebo řešíte konkrétní krok, nemusíte na to být sami. Rádi s vámi projdeme možnosti, vysvětlíme souvislosti a pomůžeme najít cestu, která bude dlouhodobě udržitelná.

Zdroje: Kurzy.cz, hypoindex, ČNB, ČSU.

Kalkulačka

-

Měsíční splátka

Další krok se Stone & belter

Stone & belter blog

Podobné články

Z kategorie

12.03.2026

Investiční hypotéky čeká zpřísnění. Co přinese nová regulace od roku 2026?

Ing. Lukáš Cinko

10.02.2025

Snižování úrokových sazeb ČNB na 3,75 %: Co to znamená pro vaše úspory, hypotéky a investice?

Ondřej Marek

28.05.2024

Předčasné splacení hypotéky se prodraží aneb omezení „hypotečního turismu”

Ing. Lukáš Cinko

07.12.2023

Zásadní novinky a změny v roce 2024 ve Stavebním Spoření, Hypotékách, Pojištění a Penzijním Spoření

Ondřej Marek12.03.2026

Investiční hypotéky čeká zpřísnění. Co přinese nová regulace od roku 2026?

Ing. Lukáš Cinko10.02.2025

Snižování úrokových sazeb ČNB na 3,75 %: Co to znamená pro vaše úspory, hypotéky a investice?

Ondřej Marek28.05.2024

Předčasné splacení hypotéky se prodraží aneb omezení „hypotečního turismu”

Ing. Lukáš Cinko07.12.2023

Zásadní novinky a změny v roce 2024 ve Stavebním Spoření, Hypotékách, Pojištění a Penzijním Spoření

Ondřej Marek10.02.2025

Snižování úrokových sazeb ČNB na 3,75 %: Co to znamená pro vaše úspory, hypotéky a investice?

Ondřej Marek07.12.2023