Blog: finance a reality srozumitelně

Články a novinky, které vám pomohou zorientovat se a růst

V posledních době se často potkávám se svými klienty, kterým po období rekordně levných hypoték z let 2020–2022 nyní končí první fixace. Často stojí před otázkou: splatit částečně hypotéku dřív, nebo raději peníze investovat?

Úroky kolem 2 % totiž vystřídají sazby 4–5%, což znamená vyšší měsíční splátky. Přesto se ukazuje, že i v této situaci nemusí být mimořádné splacení nejlepší volbou.

Ze své praxe vím, že touha „být bez dluhů“ je silná. Naučil jsem se, že pro některé klienty je psychologická úleva, když se zbaví závazku. Prostě dobře spí.

Ale hypotéka je specifická: patří mezi nejlevnější úvěry na trhu a při správném přístupu může být užitečným nástrojem pro růst majetku. Jak upozorňují investiční analytici, i při sazbách hypoték kolem 4–5 % se naopak dlouhodobě diverzifikované investiční portfolio dokáže zhodnocovat o 7–9 % ročně. A právě v tomto rozdílu je klíč.

Proč investovat místo předčasného splácení

1. Investice dlouhodobě poráží úrok z hypotéky

Zjednodušeně řečeno – když vaše peníze vydělávají víc, než kolik platíte bance, vyhráváte. V praxi jsme to využili několikrát. Klienti, kteří místo mimořádných splátek pravidelně investovali, dosáhli po 15 letech vyššího čistého majetku.

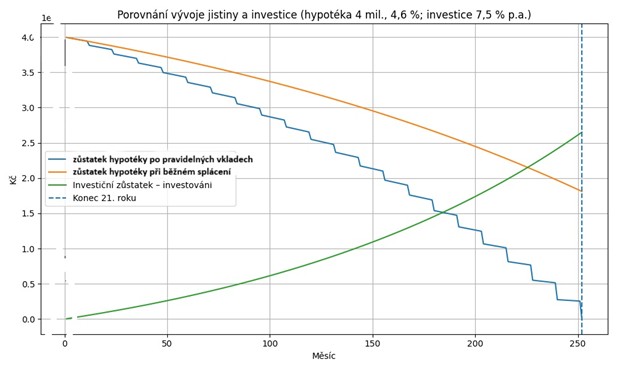

Příklad:

Při hypotéce 4 miliony Kč s úrokem 4,6 % p.a. na 30 let je splátka cca 20 506 Kč měsíčně. Na investici pak zbylo rodině 4 494 Kč měsíčně.

1. varianta: Hypotéku by spláceli mimořádně a úvěr umořili za 21 let, ale bez úspory navíc.

2. varianta: Investovali ušetřené peníze s 7,5 % p.a., což odpovídá dlouhodobému výnosu akciového portfolia. Taková rodina dokáže hypotéku splatit za 20 let, ale po 21 letech jí zbyde navíc přibližně 840 000 Kč.

Tento rozdíl v čase a výnosech potvrzuje, že investování místo předčasného splácení přináší dlouhodobě vyšší majetkový efekt.

2. Efekt složeného úročení

Když necháte peníze zainvestované delší dobu, přinášejí zisk i z předchozích výnosů. To je síla složeného úročení. Pravidelné investice v řádu tisíc korun měsíčně mohou vytvořit velký rozdíl, pokud jim dopřejete čas. Investiční pravidla říkají, že „čas je nejdůležitější veličinou v investování“. Například při investici 2 000 Kč měsíčně, na 20 let při 7,5 % p.a. máte na konci 1 107 461Kč.

3. Daňové výhody

Úroky z hypotéky lze odečíst od základu daně. Je potřeba připomenout, že např. při sazbě hypotéky 4 % a 15% daňové sazbě, vychází po odečtení daňové úspory, reálná sazba hypotéky na 3,4 %. Tímto se stát částečně podílí na financování vašeho bydlení – a byla by škoda se této výhody vzdát. Předčasné splacení tak paradoxně znamená i vyšší daňový náklad, než kdybyste hypotéku dál standardně spláceli a využívali daňový odpočet.

4. Inflace hraje pro vás

Inflace snižuje reálnou hodnotu dluhu. Každým rokem splácíme „levnějšími korunami“. Pokud inflace činí 3 % a úrok hypotéky je 4 %, reálný náklad na úvěr je jen asi 1 %. Ekonomická pravidla i dlouhodobé inflační modely jasně ukazují na fakt, že právě inflace napomáhá dlužníkům k ochraně jejich majetku a hypotéka tak navíc s časem reálně „zlevňuje“.

5. Likvidita a jistota

Když velkou část naspořených peněz použijete na mimořádné umoření části hypotéky, sice dlužíte méně, ale zároveň přicházíte o rezervu. Doporučuji klientům likvidní finanční polštář a zbytek peněz investovat do portfolia, které lze v případě potřeby též použít. Tento model upřednostňuje většina odborníků, jak ivestičních, tak hypotečních.

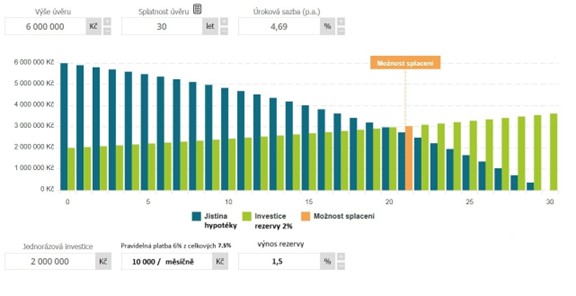

Příklad z naší praxe u konkrétního klienta

Původní hypotéku 6 milionů Kč se sazbou 4,69 % na 30 let chtěl klient splatit mimořádnou splátkou 2 miliony Kč na celkové 4 miliony a tím si také snížit plátku cca o 10 000 Kč měsíčně.

Raději jsme použili 2 miliony na investici místo splátky při průměrném dlouhodobém výnosu 7,5 % p.a. Výnos z investice 7,5 % jsme si rozdělili na dvě části: 6 % + 1,5 %.

6 % výnosu, tedy 120 000 Kč ročně (10 000 Kč měsíčně), jsme použili na snížení původní splátky, abychom měli finálně nižší splátku odpovídající splátce na 4 miliony dluhu.

1,5 % výnosu tvoří dlouhodobou rezervu. Výnos rezervy vygeneruje po 30 letech na účtu přibližně 3 126 160 Kč.

Z příkladu vyplývá, že při vkladu 2 miliony do hypotéky mimořádnou splátkou zůstávají peníze „zamknuté v nemovitosti“ a nerostou.

|

scénář |

popis |

splátka |

zůstatek po 30 letech |

|

původní hypotéka |

6 mil , 4,69 % , 30 let |

31 100 Kč |

0 Kč |

|

mimořádná splátka 2 mil. |

4 mil , 4,69 % , 30 let |

20 700 Kč |

0 Kč |

|

investice 2 mil. s dlouhodobě udržitelným výnosem 7,5 % p.a. |

6 mil , 4,69 % , 30 let Z výnosu investice použito 10 000 Kč měsíčně (6 % p.a.) na splátku hypotéky, zbytek spoříme dále 1,5 %. |

31 100 Kč - 10 000 Kč = reálně platím 21 100 Kč |

3 126 160 Kč |

U obou variant má klient na rodinný rozpočet podobnou částku, avšak investiční varianta zanechává peníze likvidní a v růstovém majetku, takže po 30 letech, může být celkové bohatství o miliony korun vyšší.

Závěr: Nechte hypotéku pracovat pro vás

Zbavit se dluhu zní lákavě, ale z ekonomického hlediska není vždy nejrozumnější cestou. Hypotéka se svým nízkým úrokem je silným nástrojem pro efektivní správu financí – pokud ji doplníme o dlouhodobé investování místo jejího mimořádného umořování.

Jak často říkám klientům: „Cílem není být bez dluhu, ale mít svobodu díky majetku, který roste rychleji než váš úvěr.“

Rádi se s vámi potkáme a najdeme pro vás osobní řešení, které dokáže zhodnotit vaše peníze.

Stone & belter blog

Podobné články

Z kategorie

12.03.2026

Investiční hypotéky čeká zpřísnění. Co přinese nová regulace od roku 2026?

Ing. Lukáš Cinko

11.09.2025

Falešná jistota podnikatelů: finanční poradce? Díky, nepotřebuju… nebo ano?

Ing. Marek Jůzl, EFP11.09.2025

Falešná jistota podnikatelů: finanční poradce? Díky, nepotřebuju… nebo ano?

Ing. Marek Jůzl, EFP12.03.2026

Investiční hypotéky čeká zpřísnění. Co přinese nová regulace od roku 2026?

Ing. Lukáš Cinko