Blog: finance a reality srozumitelně

Články a novinky, které vám pomohou zorientovat se a růst

Podnikatelé a příjmy z firmy – proč je dobré vyplácení zisku z firmy?

V tomto článku přiblížím problematiku majitelů úspěšných firem, jejichž firmy dlouhodobě vykazují kladné výsledky hospodaření. Proč je důležité si nerozdělený zisk postupně vyplácet z firmy a tím budovat finanční nezávislost „rodného čísla“?

Jak správně chrání svůj majetek majitelé firem?

Postupným vyplácením nerozděleného zisku a investicím do aktiv na rodné číslo je přístup, kterým majitelé firem budují nezávislost své osoby na vlastněné firmě. Díky této strategii si vytváří další pilíře majetků, ze kterých mohou v budoucnu čerpat rentu i v situacích, kdy by to z různých důvodů u vlastní firmy nebylo možné. Nejzávažnějším důvodem je neutěšená hospodářská situace nebo rovnou krach. V extrémním případě tak může majitel firmy přijít o všechno. U investovaných prostředků vyplacených z firmy není cíleno na výnos, ale na ochranu před riziky díky důsledné diverzifikaci. Tedy prvořadým cílem je ochrana majetku a až druhořadým cílem je jeho pozvolný růst, který však ne třeba směřovat k vysokému dvoucifernému výnosu, protože takový výnos sebou nese logicky i vyšší rizikovost. Vysoká míru zisku a rizika je zakomponována ve firmě. Naopak prostředky investované na rodné číslo slouží jako konzervativnější složka celého portfolia.

Česká investiční realita

Pro podnikatele v západní Evropě a USA je klíčové mít poskládaný majetek tak, aby postupný růst majetku fungoval po mnoho generací, uvažuje se v nekonečném horizontu, díky kterému vlastníci nemusí zbytečně reagovat na krátkodobé změny podmínek v ekonomice a tím unáhleně měnit strukturu majetku. Zároveň uvažují i v celosvětovém kontextu, portfolio je diverzifikované i v rámci měn, geografie i typu aktiv a odvětví. Ví o každé části majetku, jak se bude chovat v době ekonomického boomu, recese nebo krizových období. Jejich základní úkol je zachovat a chránit rodinný majetek před zbytečnými riziky a postupně ho rozšiřovat, poté předat dalším generacím.

V našich podmínkách se tak často bohužel zatím neděje. Čeští podnikatelé a investoři dělají zásadní chybu, kterou si neuvědomují. Svůj majetek investují až příliš do České republiky a středoevropského regionu. Protože zde vlastní své firmy, převládají tendence i nakupovat další investiční nemovitosti a jiná aktiva právě v tomto regionu. Řídí se zdánlivě logickou myšlenkou, že budou investovat do něčeho, čemu rozumí a je jim i geograficky blízké. Což na první pohled dává smysl. Bohužel tím podstupují velké riziko spjaté s daným regionem, měnou a často i odvětvím. Pokud dojde v daném regionu k ekonomické recesi, uctí ji

pravděpodobně velmi výrazně.

I přes jistou míru osvícenosti a „dobrých rad“ jejich privátních bankéřů je portfolio tvořeno nahodile, mnohdy úplně vybočuje z celkové struktury portfolia. Mohou to být různé investiční certifikáty, akcie jednotlivých firem co jsou zrovna „in“, různé korporátní dluhopisy atd…

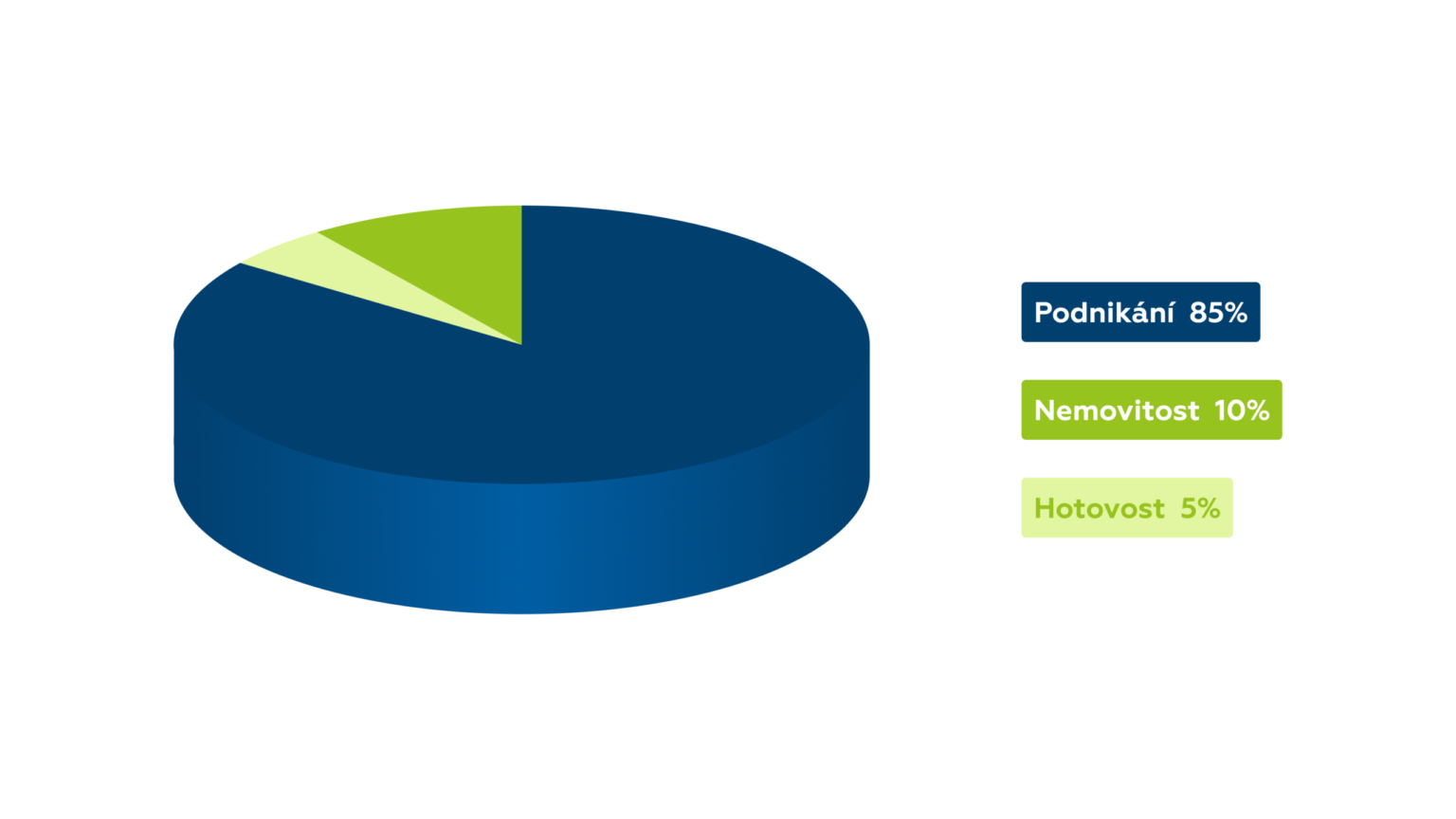

Z praxe pak vyplývá, že drtivá většina podnikatelů má svůj majetek rozložen jednotným způsobem, kde 85 % celkového majetku tvoří jejich podnikání samotné. Ti přemýšlivější jsou schopní z firmy dostávat peníze a nakupovat nemovitosti na fyzickou osobu, případně hotovost sloužící právě k nahodilému investování. Z obrázku je patrné, že zde úplně chybí jakákoliv rozumná diverzifikace.

Zdroj: SUŠÁNKA, Jan. Jak investují dolaroví milionáři. Online.

Jistota tří pilířů

V západních zemích se podnikatelé drží pravidla tří pilířů. Jedná se o tři stěžejní oblasti rozložení majetku, které mohou být doplněny o spekulativní složku, cash, umění či kryptoměny, tvořící obvykle 5-10 % celého portfolia.

Prvním pilířem je samotné podnikání, tedy vlastní firma. Charakteristickým znakem je vysoký výnos, ale také vysoká rizikovost. Což z pohledu výnosu a znalosti svých firem by se mohlo tvářit jako logické investovat převážně tam. V České republice bohužel často podnikatelé sází na to, že se bude byznysu jen dařit a vše půjde podle plánu – s kombinací vidiny vysokého zisku mají tendenci tuto složku výrazně převažovat. Velikou častou chybou je, pokud nerozdělený zisk leží léta ladem ve firmě, protože platit další daň se nikomu nechce.

Druhou složkou jsou nemovitosti, které tvoří diverzifikační roli a zajišťují stálost příjmů. Obvykle mají dvě základní podoby, buďto vlastnictví pomocí fondů nebo jak je v u nás oblíbené ve fyzické podobě v „cihle“.

Třetím pilířem je globálně diverzifikované portfolio – finanční aktiva, která tvoří systematickou strukturu v globálním prostředí a v cizích měnách, což je z pohledu diverzifikace žádoucí.

Jak je psané výše, tyto tři pilíře nedávají součet 100 %, protože je vhodné uvažovat i s alternativní

složkou (cash, kryptoměny, umění, drahé kovy…). Toto správné nastavení je základem, od kterého se majitel firmy může odrazit a v případě negativního trendu v oblasti jednoho pilíře má jistotu dalších dvou. Doplňková složka portfolia může sloužit jako koření či stabilizační složka.

Zdroj: SUŠÁNKA, Jan. Práce s rodinným majetkem podnikatelů z 90. let. Online.

Závěrem

Je chybné si myslet, že pokud se byznysu daří dnes, bude tomu pak i po dalších x desítek let. Lákavá myšlenka dvouciferného výnosu, další zdanění 15ti procenty z vyplaceného zisku je logickou motivací nerozdělený zisk nechávat ve firmě. Kde je vysoký výnos, je i vysoké riziko a vsázet všechno na „jednu kartu“ je investiční hazard.

Pokud prostředky leží na firemním účtu ladem, paradoxně to nezvyšuje výnos, ale zvyšuje jen a pouze riziko. Což je snad nejhorší varianta! Bohužel je to častá realita, že čeští podnikatelé rádi praktikují „sezení“ na nerozděleném zisku. Jak je psáno výše, vyplácení zisku z firmy může být na první pohled neatraktivní. Opak je pravdou, při dlouhodobém budování majetku je nesmírně důležitá diverzifikace a budování nezávislosti rodného čísla na vlastní firmě. Pokud zkrachuje firma, zbydou podnikateli ještě dva pilíře, které výrazně zmenší celkovou realizovanou ztrátu.

Proto je zásadní tento fakt našim klientům zdůrazňovat, a pokud mají již vybudované majetky v jednotkách či desítkách milionů, klíčovou rolí je ochrana majetku před výnosem i za cenu zdanění zisku či jednociferného výnosu. Ale podnikatel, který neslyší na rizika a slyší jen na výnos, ještě není připraven být našim klientem…

Stone & belter blog

Podobné články

Z kategorie

11.09.2025

Falešná jistota podnikatelů: finanční poradce? Díky, nepotřebuju… nebo ano?

Ing. Marek Jůzl, EFP

10.02.2025

Snižování úrokových sazeb ČNB na 3,75 %: Co to znamená pro vaše úspory, hypotéky a investice?

Ondřej Marek11.09.2025

Falešná jistota podnikatelů: finanční poradce? Díky, nepotřebuju… nebo ano?

Ing. Marek Jůzl, EFP10.02.2025

Snižování úrokových sazeb ČNB na 3,75 %: Co to znamená pro vaše úspory, hypotéky a investice?

Ondřej Marek10.02.2025

Snižování úrokových sazeb ČNB na 3,75 %: Co to znamená pro vaše úspory, hypotéky a investice?

Ondřej Marek