Blog: finance a reality srozumitelně

Články a novinky, které vám pomohou zorientovat se a růst

Důchod za rohem: vydrží vám úspory na celý život?

Pro někoho je důchod otázkou několika let, pro jiného už jen několika měsíců. Ať tak či tak, blíží se čas bilancování. Počítáte se státním důchodem, nebo jste se už delší dobu spoléhali hlavně sami na sebe a spořili jste si? A vyvstává zásadní otázka: budou vám naspořené finance skutečně stačit na celý život?

Ještě než to rozepíšu dále, rád bych upřesnil, že se se jedná se o modelovou situaci.

Pro lepší srovnání je v příkladech používán průměrný výnos 8 % p.a. Takové zhodnocení je reálné hlavně u klientů, kteří i v důchodu ponechávají kapitál dlouhodobě zainvestovaný a vybírají jen minimálně, případně mají i jiné příjmy (např. podnikání, podíly ve firmách, dividendy či státní důchod). Pokud však plánujeme pravidelnou rentu a postupné čerpání portfolia, je rozumnější počítat s konzervativnějším výnosem kolem 4–5 % p.a.

Trhy se chovají různě a vývoj nelze predikovat. Každá situace je individuální. U kratších horizontů navíc dochází ke zkonzervativnění části portfolia, takže nelze dlouhodobě počítat stále s 8 %.

Pojďme se podívat na několik modelových situací

- Přichází čas důchodu. A dnes mám solidní obnos např. 10 000 000 Kč. Hlavou mi běží: jak dlouho vydržím? Bude mi to stačit do konce života?

- Nebo jdu do důchodu až za 10 nebo 20 let. Jak dlouho mi bude trvat, abych získal kapitál 10 000 000 Kč?

- Mám dnes 2 000 000 Kč a jakou hodnotu to bude mít v důchodu?

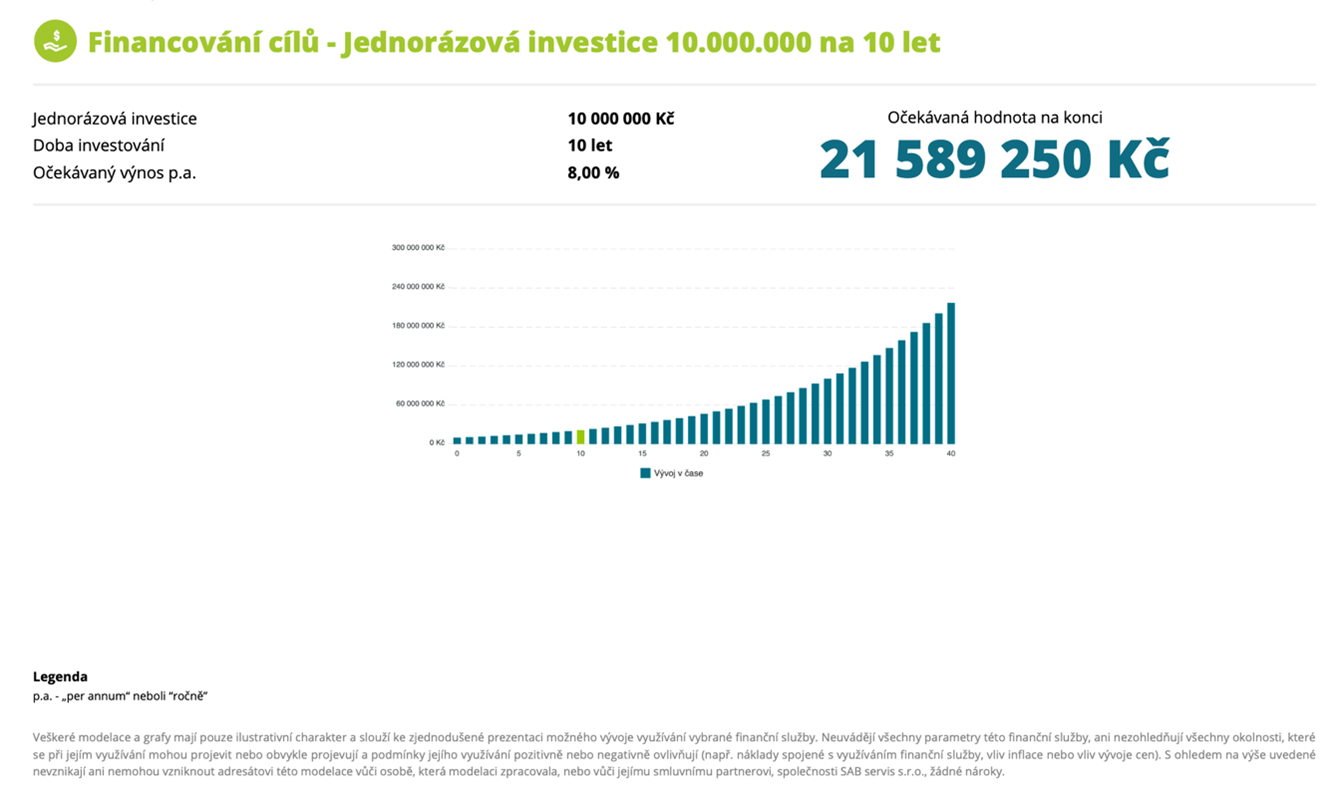

1) Začneme s předpokladem naspořené částky a blížícím se důchodem v horizontu 10 let

Původní vklad 10 000 000 Kč zhodnocujeme 8 % ročně.

Hodnota za 10 let: 10 000 000 × 1.08¹⁰ = cca 21 589 000 Kč

Takže za 10 let je do fáze renty možné vstoupit s částkou cca 21,6 milionu.

A jak dlouho vám částka pokryje životní náklady?

Chceme vybírat například 70 000 Kč měsíčně = 840 000 Kč ročně.

Po dobu renty investice dál průměrně vydělává 8 % ročně. Samozřejmě trhy kolísají a někdy rostou více a někdy méně ale dlouhodobý průměr je cca 8%.

Pak je roční výnos 8 % z 21,6 mil. tj. cca 1 727 000 Kč.

My vybíráme jen 840 000 Kč. A renta je jen cca 3,9 % ročně, což je hluboko pod růstem portfolia.

Co to znamená v praxi? S takovou rentou kapitál nikdy nedojde.

Naopak – bude dál růst, v podstatě tedy máme nekonečnou rentu. Pokud nic nezměníme, tak portfolio by i při výběrech dál rostlo cca:

(21,6 milionů – 840 tisíc) + 8 % = cca 22,5 milionů první rok, následně ve stoupající křivce i v dalších letech…

Takže renta je úplně bezpečná.

2) Pojďme se podívat na druhou variantu: mám 10 000 000 Kč a odcházím do penze

Když máme „jen“ 10 000 000 Kč, nemáme 10 let na akumulaci, ale začneme vybírat hned a také 70 000 Kč měsíčně při zhodnocení 8 %.

Původní částka: 10 000 000 Kč

Výběr: 70 000 Kč měsíčně

Zhodnocení: 8 % p.a. z 10 milionů tj. cca 800 000 Kč ročně

Co to znamená v reálu?

Začneme vybírat okamžitě. Výběry 70 000 Kč měsíčně ho postupně „žerou“, takže časem dojde k vyčerpání.

Ale to až za cca 458 měsíců, tedy 38 let, a to je docela monstrózní výdrž.

A pokud chceme vybírat jinou částku?

Kdybychom si zvedli výběr třeba na 90 000 měsíčně, pořád by to bylo někde kolem 25 – 30 let výdrže. Naopak, kdybychom snížili na 50 000 měsíčně, máme prakticky nekonečný výběr a zbytek může nechat pak ostatním. Rakev totiž nemá kapsy.

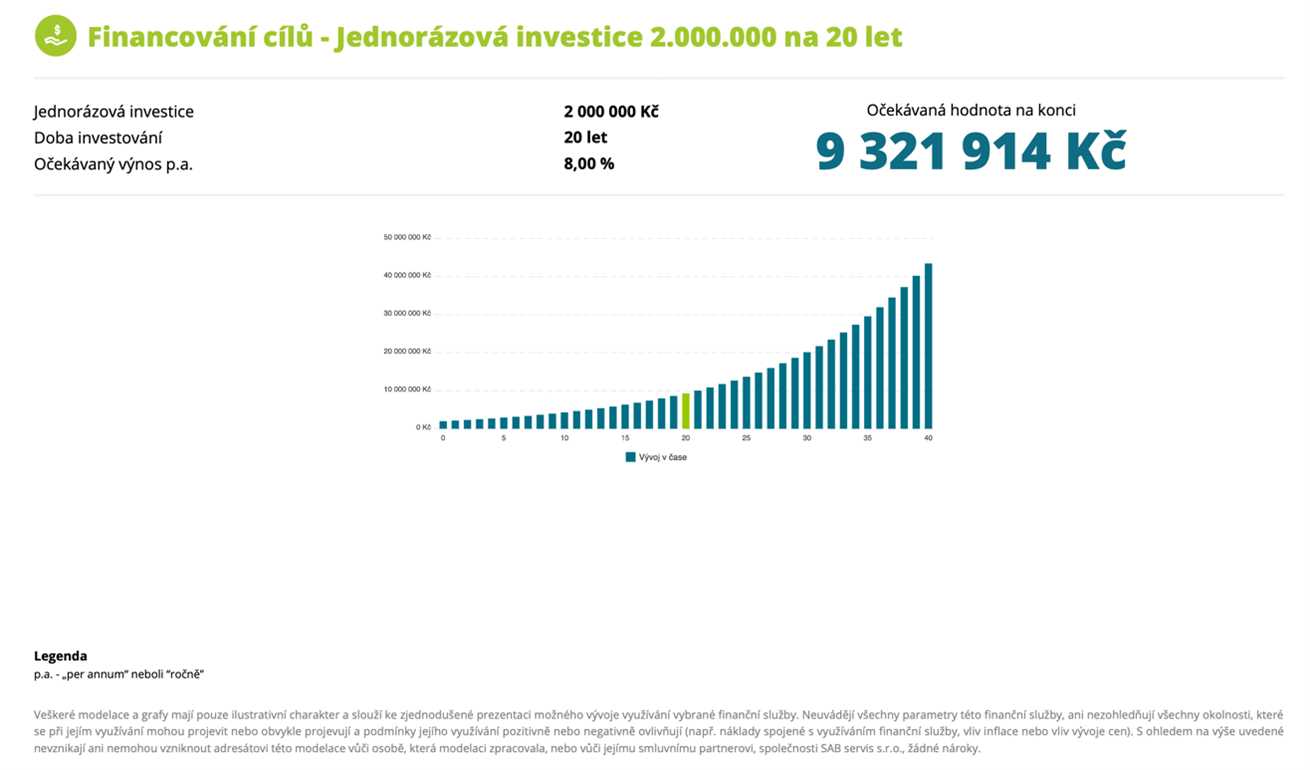

3) A teď ještě jedna úvaha. Na účtu 2 000 000 Kč a do důchodu daleko…

Kolik musím investovat měsíčně abych naspořil 10 000 000 Kč. Opět počítáme se zhodnocováním investice 8 % p.a.

Počáteční stav: 2 000 000 Kč

Cíl: 10 000 000 Kč

Výnos: 8 % p.a. = 9 321 914 Kč za 20 let

Takže trh z vašich 2 milionů udělá skoro celý cíl sám. Chybí jen dospořit: 10 000 000 – 9 321 000 = 679 000 Kč

Kolik je třeba spořit měsíčně?

Výsledek: je třeba investovat cca 300 – 320 Kč měsíčně.

Protože už máme 2 000 000 a 20 let na 8 %, už to skoro celé udělá za tebe složené úročení.

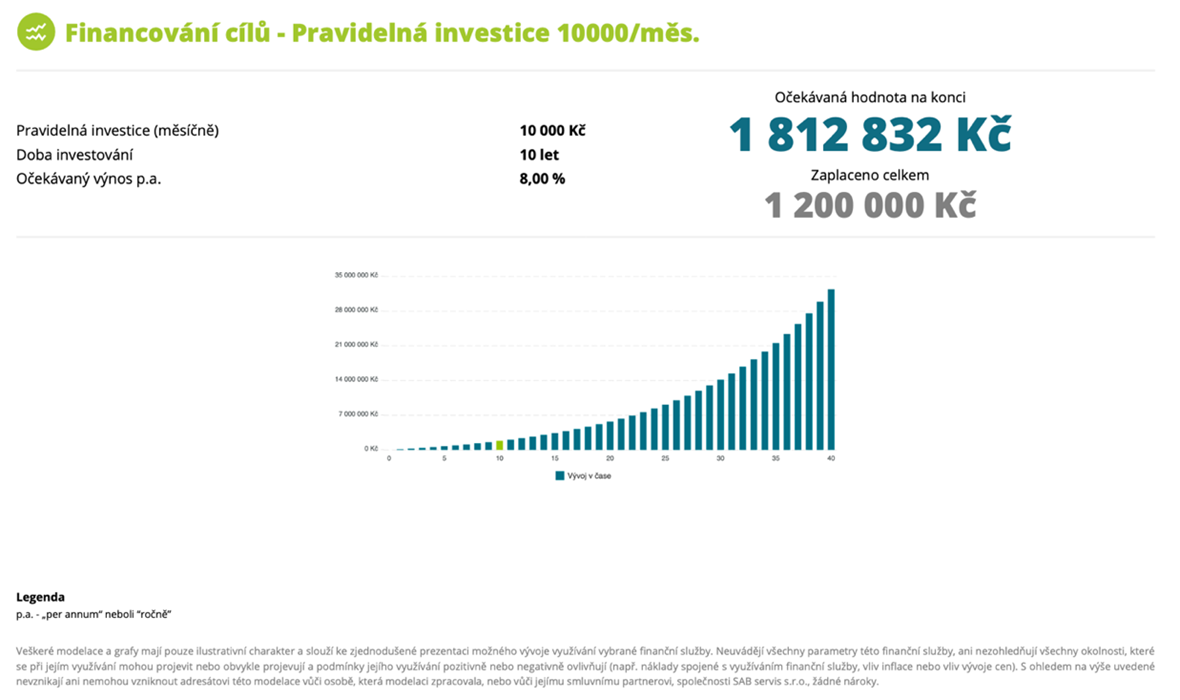

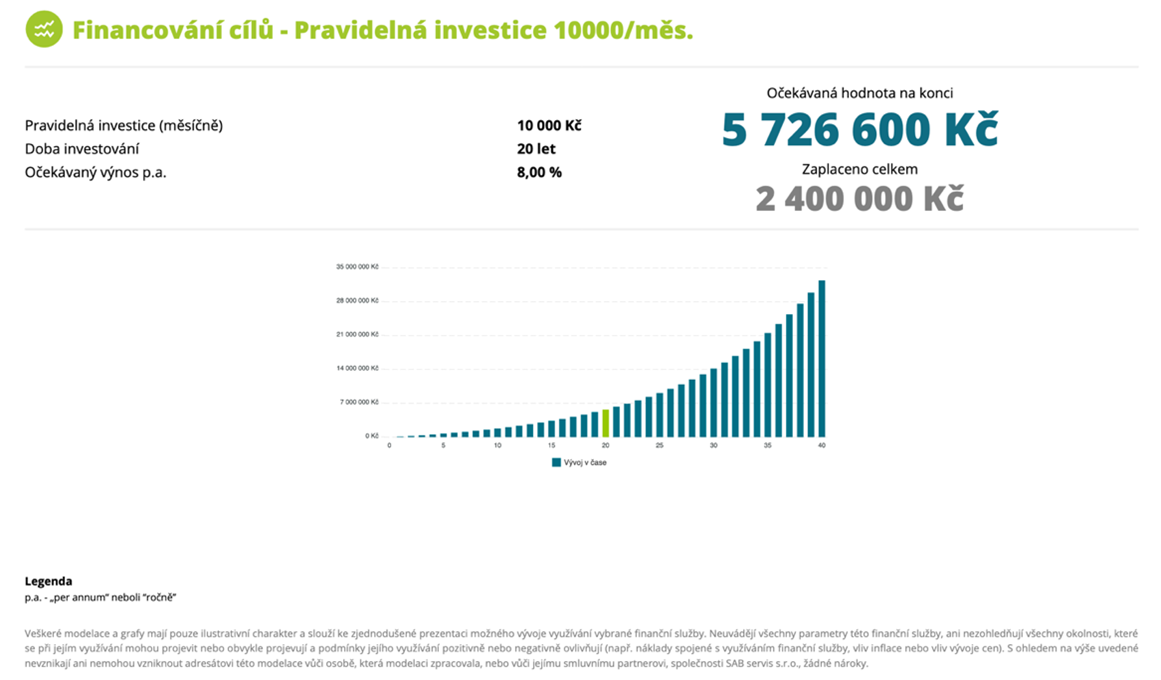

Ale upřímně, dávat 300 Kč měsíčně je podle mě škoda. Pokud máme stabilní příjem, známe rodinné či firemní cashflow. Doporučuji 30 % svého příjmu či fakturace dávat dlouhodobě na budoucnost.

Při investici 5 000 – 10 000 Kč měsíčně vytváříme slušný polštář. Případě lze využít DIP, státní podporu a daňové odpočty.

Znáte své měsíční cashflow? Ale to už je na jiný článek…

Pro individuální nastavení konkatkujte svého poradce.

Kalkulačka

-

Měsíční renta

Další krok se Stone & belter

Nechte si poradit a začněte hned!

Stone & belter blog

Podobné články

Z kategorie

09.12.2025

DIP očima majitele firmy: Kde v roce 2025 leží skutečné daňové úspory

Ing. Marek Jůzl, EFP

08.12.2025

Vemte si ze státní kasy vše, na co máte nárok: daňové odpočty za spoření na stáří za rok 2025

Tomáš Seidel MBA

11.09.2025

Falešná jistota podnikatelů: finanční poradce? Díky, nepotřebuju… nebo ano?

Ing. Marek Jůzl, EFP

09.07.2025

Jak mohou cizinci v Česku chytře spořit na důchod? Seznamte se s DIP a DPS

Ing. Lukáš Cinko11.09.2025

Falešná jistota podnikatelů: finanční poradce? Díky, nepotřebuju… nebo ano?

Ing. Marek Jůzl, EFP09.12.2025

DIP očima majitele firmy: Kde v roce 2025 leží skutečné daňové úspory

Ing. Marek Jůzl, EFP08.12.2025

Vemte si ze státní kasy vše, na co máte nárok: daňové odpočty za spoření na stáří za rok 2025

Tomáš Seidel MBA09.07.2025

Jak mohou cizinci v Česku chytře spořit na důchod? Seznamte se s DIP a DPS

Ing. Lukáš Cinko