Kreditka a kontokorent, kdo je sluha a kdo zlý pán

„Vánoce, Vánoce přicházejí, zpívejme přátelé, po roce Vánoce, Vánoce přicházejí, šťastné a veselé.“

Podlehnout v tomto vánočním období emocionálním nákupům je velice snadné a mohou jim podlehnout i finančně protřelí jedinci. Ale od několika emocionálních nákupů, které nám v lednu při pohledu na bankovní výpis vženou slzy do očí, ale finanční katastrofu nezpůsobí, do začarovaného kruhu splátek, je blíže, než se leckomu může zdát. Vždyť je to tak snadné, když karta pořád dává…

Když karta pořád dává. Ďábel je skrytý v detailu. Plastovou kartičku, kterou se dá platit, nosí ve své peněžence většina Čechů. Běžně ji nazývají kreditní. Byť skutečnou kreditku má u sebe jen asi 20 % obyvatel.

Jaký je rozdíl mezi debetní/platební a kreditní kartou? Zásadní rozdíl mezi oběma druhy spočívá ve způsobu čerpání peněz. S debetní kartou vybíráte peníze přímo ze svého osobního účtu v bance. Kolik máte uloženo v bance, tolik můžete utratit. Tedy v případě, že jste si nesjednali kontokorent, ale o tom ještě později. Kdežto s kreditní kartou vás stav účtu nemusí zajímat, protože máte u banky otevřen úvěrový účet, tzv. revolvingový úvěr. De facto nakupujete na dluh a můžete utratit daleko více peněz, než s kartou debetní. A tento dluh můžete splatit i bezúročně!

Možná se ptáte, proč banky umožňují klientům půjčit si peníze zadarmo? Odpověď je jednoduchá. Mnoho klientů si napůjčuje takové částky, které následně nejsou schopni do konce splatnosti uhradit. Případně banky spoléhají na to, že klient na úhradu zapomene. Ke slovu pakotom přichází tučný úrok, který se počítá ode dne nákupu. Když jsem se ve svých bankovních dobách klientům zmínil o kreditní kartě, mnohdy se zatvářili jako by právě polkli rybí tuk! Kreditní karta je přitom dobrý sluha, ale dokáže být i špatný pán. Proto je dobré držet se několika zásadních rad, aby se z vaší kreditky opravdu nakonec nestal ten špatný pán.

Bezúročné období,

Na konci zúčtovacího území (obvykle konec měsíce), vám banka zašle výpis o tom, že jí dlužíte peníze. Potom nastává období 15 – 25 dní, kdy jí máte peníze uhradit na účet, když to neuděláte, banka vám účtuje úroky a ty se počítají za celou dobu, kdy jste peníze využívali, nikoliv jen za dobu od výpisu.

Uvádím proto příklad:

- 1. prosince si zakoupíte televizi za 10 000 Kč u banky s maximálně 45denním bezúročným obdobím.

- Na konci prosince vám banka zašle účet, kde je uvedeno, že jste kartu využili na zaplacení televize.

- Do 15 dnů od zaslání výpisu, tedy do 45 dnů od nákupu, musí být peníze zpět na účtu banky.

Druhý příklad:

- 15. prosince si zakoupíte za 5 000 Kč mobilní telefon.

- Na konci prosince vám banka zašle účet, kde je uvedeno, že jste kartu využili na zaplacen mobilu.

- Do 15 dnů od zaslání výpisu, tedy do 31 dnů od nákupu, musí být peníze zpět na účtu banky.

Bezúročné období je tedy nejdelší ve chvíli, kdy nakupujete den po zaslání výpisu. Naopak, čím jste blíže konce zúčtovacího období, tím dříve od nákupu budete muset peníze doplatit. A nezapomeňte, že vždy doplácíte úrok za celé období půjčení peněz. Nikoliv jen od zaslání výpisu. Karta se pak při nezaplacení může proměnit v pěkně drahý „špás“.

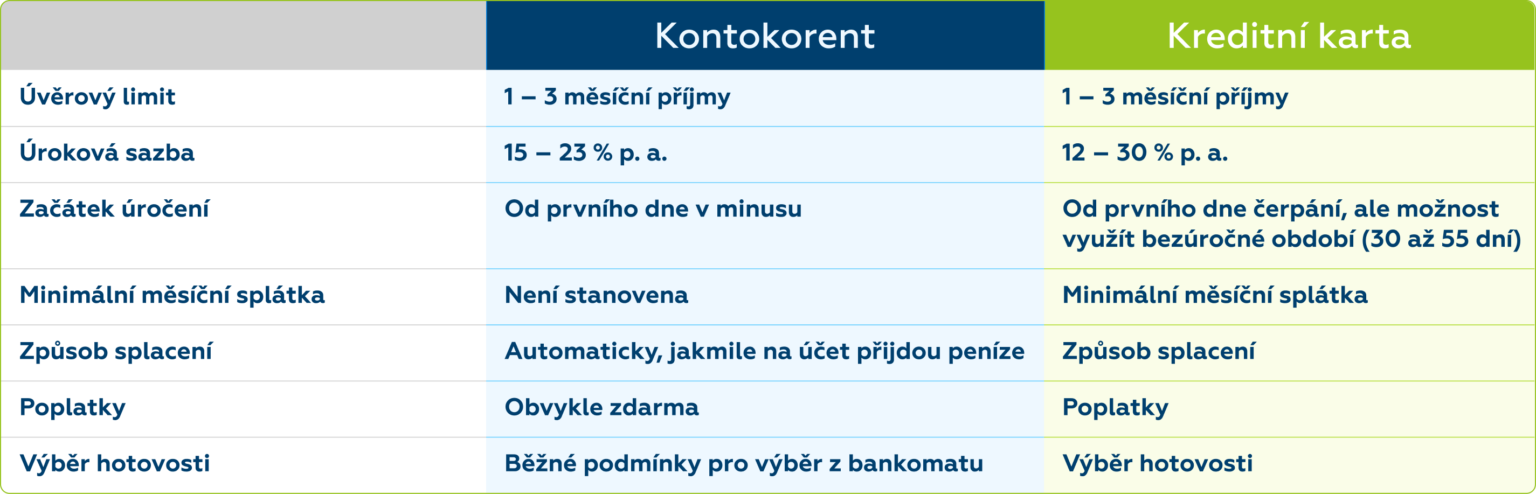

Výhodou kontokorentu, nebo též povoleného přečerpání účtu, je jeho snadné použití. Platíte stále stejnou kartou a můžete ji používat i když na účtu nemáte ani korunu! Je tak velice snadné si toho nevšimnout a platit a platit… Na rozdíl od kreditní karty a jejího bezúročného období ale platíte úroky od okamžiku, kdy jste se dostali do kontokorentu/povoleného přečerpání účtu! Zaplatit z kontokorentu dálniční známku tři dny před Silvestrem, když výplata přijde na účet pátého ledna je snesitelné. Ale splácet všechny vánoční útraty až do března zabolí mnohem víc. Úroky totiž přestanete platit až v okamžiku, kdy se váš účet dostane do plusu.

Porovnání výhod a nevýhod kontokorentu a kreditní karty

Debetní kartu využijete hlavně v České republice pro běžné nákupy. Kreditní karta se ale vyplatí také v zahraničí, hlavně při platbách v cizí měně a mimo EU, kde mohou vzniknout s akceptací debetních karet problémy. Dobře se dá využít například při půjčování auta, u nákupů na internetu, při kterých dochází k blokaci určité částky na bankovním účtu. Takto se vám nezablokují vaše peníze.

Kreditní karta výborně poslouží všem, kdo mají o svých financích přehled a zachází s nimi zodpovědně. Budete-li si pečlivě hlídat, kdy máte kolik zaplatit nebo si sjednáte 100% inkaso, kreditka se vám stane poslušným sluhou. Debetní a kreditní karta se na stupních vítězů o první místo přetahují, kontokorent má na krku stále jen vavřínový věnec za třetí místo.

Chcete-li využívat všech výhod debetních a kreditních karet i ostatních finančních produktů, piště a volejte!

Stone & belter blog

Podobné články

Z kategorie

14.07.2026

Za hranicí poradenství s Alčou Lodlovou: Důvěra se nebuduje podpisem smlouvy. Teprve tam začíná.

Ing. Alena Lodlová

17.06.2026

Placené poradenství není ceník. Je to způsob, jak přemýšlet o poradenském byznysu

Ondřej Marek

10.06.2026

Ondřej Dolínek v Za hranicí poradenství: Lepší být expertem na hypotéky než průměrný poradce na všechno

Mgr. Ondřej Dolínek

09.06.2026

Solo v poolu VS partner ve Stone & belter: Proč „jít na přímo“ nemusí být výhra?

26.05.2026

Jak funguje finanční poradenství v Británii — a proč tam retailové dluhopisy téměř neuvidíte?

19.05.2026

Nejčastější příčiny invalidních důchodů, aneb co nám skutečně hrozí nejvíce

Vladimír Bádr

07.05.2026

Sníte o bydlení ve Španělsku? Jak koupě nemovitosti probíhá krok za krokem

Martin Zelenka19.05.2026

Nejčastější příčiny invalidních důchodů, aneb co nám skutečně hrozí nejvíce

Vladimír Bádr14.07.2026

Za hranicí poradenství s Alčou Lodlovou: Důvěra se nebuduje podpisem smlouvy. Teprve tam začíná.

Ing. Alena Lodlová10.06.2026

Ondřej Dolínek v Za hranicí poradenství: Lepší být expertem na hypotéky než průměrný poradce na všechno

Mgr. Ondřej Dolínek26.05.2026

Jak funguje finanční poradenství v Británii — a proč tam retailové dluhopisy téměř neuvidíte?

17.06.2026

Placené poradenství není ceník. Je to způsob, jak přemýšlet o poradenském byznysu

Ondřej Marek09.06.2026

Solo v poolu VS partner ve Stone & belter: Proč „jít na přímo“ nemusí být výhra?