Je zastoupení investičního zlata v portfoliu investora přežitek?

Zlato je na historických maximech. Je více důvodů k jeho nákupu nebo prodeji ?

Zlato nedělá nic! Je to v podstatě jen vzácný kov, jehož hodnota kolísá v závislosti na nabídce a poptávce. Samo o sobě negeneruje žádné průběžné příjmy, jako to je u jiných tříd aktiv – z akcií často plynou dividendy, z dluhopisů pravidelný kupón, z pronájmu nemovitostí je nájem. Legendární investor Warren Buffett se miliardářem nestal díky investici do zlata, sám dokonce zlato nazývá neproduktivním aktivem.

Dá se tedy říci, že zlato je pouze zastaralý nosič hodnoty, který se kdysi používal jako médium směny v obchodech, ale samo o sobě žádnou skutečnou hodnotu, kromě využití ve šperkařství a průmyslu nemá.

Jaké nevýhody investování do zlata jsou nejčastěji zmiňovány?

Zlato je neproduktivním aktivem, nemá žádný průběžný výnos

- Nemá žádnou vnitřní hodnotu. Cena zlata je tak stanovena poptávkou a nabídkou účastníků trhu, v posledních týdnech je hlavní poptávka ze strany centrálním bank. Mezi největší zájemce o zlato se v posledních letech řadí země s autoritářským režimem, jako je Rusko, Indie nebo Turecko, přičemž zdaleka nejvíc loni do zlata investovala Čína, a to 225 tun.

- Zlato je pouhým uchovatelem hodnoty, nikoliv jeho zhodnotitelem. V případě nákupu zlata v roce 1980, by investor čekal přes 25 let, než se jeho cena dostala na původní hodnotu.

- S fyzickým nákupem zlata jsou spojené poplatky. Při nákupu většího množství zlatých slitků či cihel je potřeba také jeho úschova, například v trezoru v bance.

Zlato může mít své místo v portfoliu

Avšak i přes uvedená negativa, může zlato v diverzifikovaném investičním portfoliu mít své místo, díky svému postavení na trhu. Někteří prodejci zlata tvrdí, že jeho váha by měla být v závislosti na toleranci k riziku investora až k 20 % hodnoty portfolia. S tímto tvrzením, ale nelze souhlasit a přikláníme se k všeobecnému názoru investičních odborníků ve správě majetku, kteří definují váhu zlata do 5 % portfolia.

Názory podporuje fakt, že zlato není tak konzervativní investice, za kterou se vydává. Při porovnání s akciemi je dokonce volatilnější a méně výnosné.

Zajímavý je pohled na to, jak často byly 10leté výnosy záporné:

• Akcie na 10ti letých horizontech prodělaly jen ve 3 % případů, v 97 % byly kladné.

• Zlato prodělalo na 10ti letém horizontu ve 28 % případů.

Pokud je pro klienta riziko, že přijde o část svých peněz v horizontu 10 let, pak je zlato rizikovější investicí a jasně vedou akcie a to i v dnešní době.

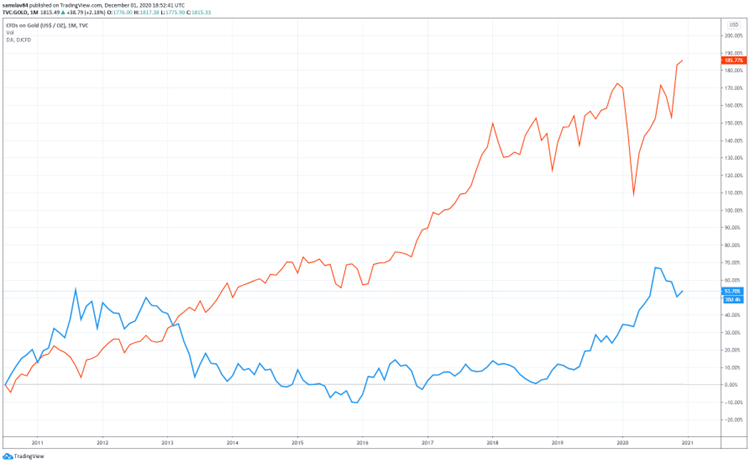

Zlato vs. AKCIE – Dow Jones od roku 2011 – 2021

V období posledních let je logické, že cena zlata vzrostla. Je to dáno jednak vlastností zlata, jako aktiva používaného proti inflaci, která byla v posledních dvou letech velmi vysoká. Ale růst je také dán geopolitickou situací v podobě probíhající války na Ukrajině a napjaté situaci mezi Čínou a USA. Inflace klesá, válečné konflikty se dříve, či později uklidní (obchodování je vždy výhodnější, než války) a co se bude dít s cenou zlata potom – klesne? Otázka, na kterou nezná odpověď nikdo.

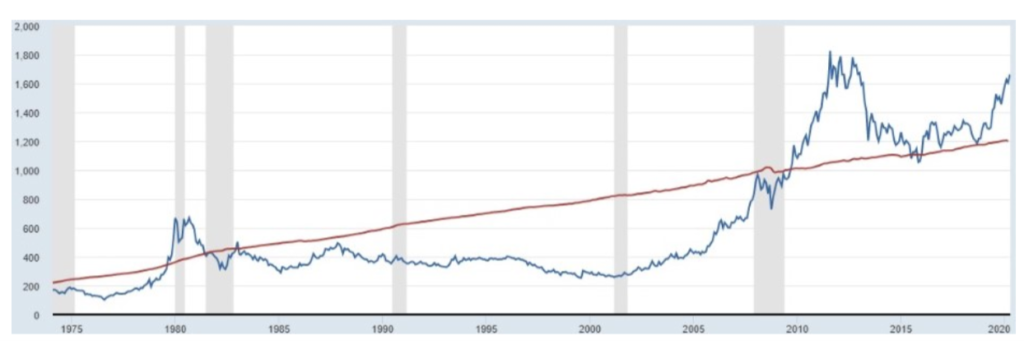

Následující graf ukazuje vývoj kumulativní inflace v USA od roku 1981 do roku 2000 a proti tomu je postaven vývoj ceny zlata. (Pozn. graf nezahrnuje současnou vysokou inflaci 2022 – 2023, která by jistě také ukrojila z vysoké ceny zlata.)

Reálná hodnota zlata vůči reálné hodnotě peněz v tomto období zcela propadla o 150 %

Vývoj od roku 1975 – 2020 ukazuje, že poslední dekáda vychází pro zlato trochu pozitivněji.

Závěrem také nezapomeňme zmínit, že k těžbě zlata je potřeba vynaložit nemalé úsilí a lidské zdroje. To vše s velkou ekologickou zátěží v nadcházející době ESG.

A jak tedy k zastoupení investičního zlata v portfoliu přistoupit? Pokud zlato ještě v portfoliu nemáte, tak bych se několikrát zamyslel, zda ho nyní kupovat a v jaké formě, když je jeho cena na historických maximech. Dokážeme Vám porovnat jaká forma nákupu je výhodná a jakou váhu by ve Vašem případě zlato mělo mít.

Pakliže ho v portfoliu zahrnuté již máte, zvážil bych jeho váhu v portfoliu a případný přesun jeho nadbytečné části do jiných aktiv, která mohou v nadcházejících letech generovat více zisku.

Více »